Каква е основата за начисляване на текущо начисляване?

Начисляването на начисления е най-приетият счетоводен принцип, който гласи, че приходите се признават, когато продажбата е извършена (независимо от продажбата в брой или кредит) и разходът се съпоставя и признава заедно със съответните приходи (независимо от това кога е платено).

Начисленията в счетоводството са разходите или приходите, които са регистрирани от фирмата, но все още не са реализирани. По-просто казано, това са финансовите транзакции, които вече са оценени в текущия счетоводен цикъл и плащането за които се извършва в бъдеще.

Основната причина да използвате това е да получите честна и точна представа за бизнеса на всеки един етап. Да кажем, че вие, инвеститор, искате да знаете къде стои бизнесът във всеки един момент от времето. И така, какво бихте искали да знаете? Бихте искали да знаете как се справя бизнесът в момента, а не какво бизнесът ще получи скоро. Ако дадена компания използва счетоводната база за начисляване, тогава като инвеститор няма да се съмнявате - дали текущите дела на компанията са най-точни или не.

Той показва точно какво се случва в бизнеса, а не какво бизнесът ще постигне скоро. Например, ако фирмата е продала продукти на кредит, тя ще покаже същото като продажбите, дори ако парите тепърва ще бъдат получени от компанията.

Друг жизненоважен момент е, че той е приложим за предприятия, които са относително средни до големи и които печелят приличен размер на паричния поток през всяка година.

Как работи счетоводното начисляване?

Нека разгледаме няколко практически счетоводни примера.

Пример # 1 - Задължения по сметки

Difference Ltd. има заплати от $ 40 000. Как бихме се отнасяли към него според начисляващата база на счетоводството?

Ефектът от тази транзакция ще бъде двуизмерен. Това означава, че човек трябва да запише тази транзакция на две места.

Първо, това ще бъде записано като разход за заплата в отчета за доходите. И тогава, той ще бъде третиран като текущ пасив и ще бъде записан в баланса на компанията.

Нека сега разгледаме практически пример. По-долу е моментната снимка на текущите задължения на Colgate. Отбелязваме, че Colgate отчита задължения за сметки в размер на 1 124 милиона щатски долара през 2016 г. и 1 110 милиона щатски долара през 2015 г. Задълженията по сметки се състоят предимно от задължения за заплати.

източник: Colgate SEC Filings

Пример # 2 - Предплатени разходи

Подобна ООД има предплатени заплати от $ 100 000. Как бихме се отнасяли към него според начисляващата база на счетоводството?

Тази транзакция е противоположна на предишния пример.

Ще запишем транзакцията на две места.

Първо, ще го запишем като разход за заплата в отчета за доходите. И също така ще записваме предплатени заплати под текущите активи на баланса.

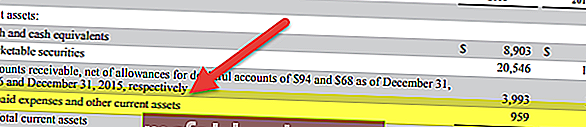

По-долу е моментната снимка на баланса на Facebook. Отбелязваме, че Facebook е отчел предплатени разходи от $ 959 милиона и $ 659 милиона, съответно през 2016 и 2015 година.

източник: Facebook SEC Filings

Пример # 3 - Вземания по сметки

Equal Ltd. има общи продажби от $ 10, 00 000. От общите продажби 60% са в брой. Как бихме третирали тази транзакция при начисляване на текущо начисляване?

Тук 40% от продажбите са кредитни продажби. Но кредитните продажби също ще бъдат третирани като продажби и печалбата ще бъде генерирана чрез включване както на парични, така и на кредитни продажби и след това приспадане на себестойността на продадените стоки и оперативните разходи.

Ако беше счетоводно отчитане, нямаше да регистрираме продажбите на кредити.

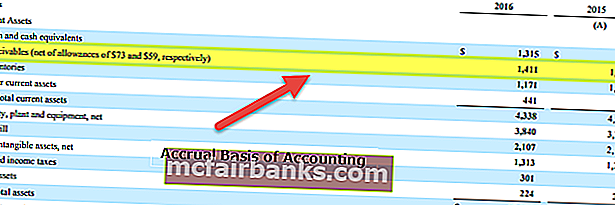

По-долу е отново пример от баланса на Colgate. Отбелязваме, че Colgate е отчел вземания от $ 1,411 милиона на $ 1,427 милиона, съответно през 2016 и 2015 година.

източник: Colgate SEC Filings

Пример # 4

Помислете за фирма за бързооборотни стоки, която продава продукти на магазините за търговия на дребно. Тези продукти са готови стоки и могат да бъдат продадени на потребителите и са на стойност 25 000 $. Сега търговецът не прави това плащане предварително, но обещава да плати сумата през следващото тримесечие. Нека разгледаме таблицата по-долу, която обобщава последователността на събитията.

Следователно, въпреки че сумата е получена на 1 април за стоките, доставени на 1 февруари, такива начисления ще бъдат записани като вземания на самия 1 февруари. От друга страна, при счетоводството, базирано на парични средства, такива приходи се отчитат или отчитат само когато е получено действителното плащане.

Пример # 5

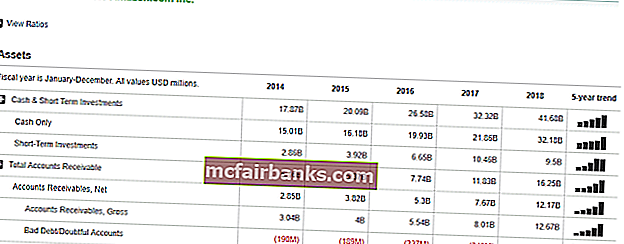

Нека разгледаме практически пример. Обърнете се към следващата екранна снимка, изобразяваща финансите на Amazon.com.

Тук може да се забележи, че в раздела „Вземания на сметки“ фирмата е записала някои номера. Тези плащания, които фирмата очаква да получи от своите клиенти за услугите или доставените стоки. Но тъй като това плащане все още не е получено, съществува кредитен риск, тъй като има елемент на несигурност и затова фирмата също е регистрирала лош дълг или съмнителни сметки. Това е добра счетоводна практика и помага за премахване на неяснотата на приходите, начислени на базата на начисление

Предимства

- Това е холистичен подход: За разлика от касовото счетоводство, начисляването е всеобхватна счетоводна система. Ще се съгласите, че бизнесът не се отнася само до пари в брой. Има много аспекти, които трябва да се вземат предвид. Съгласно системата за начисляване, ние можем да записваме всички финансови транзакции на бизнеса (парични и други) и също така можем да създаваме финансови отчети като отчета за приходите и разходите, баланса, за да получим по-цялостен поглед върху това как се справя една компания като цяло.

- Почти няма несъответствия / грешки: Тъй като финансовата транзакция се записва незабавно при нейното възникване, практически няма шанс за несъответствия или неточности. И тъй като всичко се записва през цялото време, ако някой иска да направи одит, информацията е лесно достъпна.

- Нивото на точност е по-високо: За разлика от касовото счетоводство, счетоводното начисляване следва система за двойно записване. Това означава, че една сметка се дебитира, а друга се кредитира. В резултат на това можем да видим как една сметка се намалява, а друга се увеличава. Това повишава нивото на точност на счетоводството и по-късно, по време на одит, нещата стават по-лесни.

- Признат е от Закона за дружествата: Признат е от Закона за дружествата и затова голям брой компании следват това.

Недостатъци

- Доста сложно: Касовото счетоводство се записва лесно и се поддържа лесно. Но начисляването на начисления е сложно за записване, тъй като всеки път, когато се случи финансова транзакция, трябва да има запис в счетоводните книги. А поддържането на цялата счетоводна система също не е лесна работа.

- Цялостен, но предизвикателен за поддържане: Бизнесът има различни аспекти. И ако бизнесът е огромен, в рамките на един ден стотици и хиляди финансови транзакции трябва да бъдат записани под това счетоводство. Поддържането на всичко това всеки ден, ден след ден, не е лесна работа за счетоводител.