Какво е метод на ефективна лихва?

Методът на ефективна лихва се използва за разпределяне на лихвените разходи през целия живот на финансовите инструменти с помощта на стандартния лихвен процент и пазарния лихвен процент на финансов инструмент с цел достигане до номиналната стойност на инструмента, който се продава или с отстъпка, или с премия чрез натрупване и амортизиране на лихвените разходи до балансовата стойност на финансовия инструмент съответно на систематична и последователна основа.

Когато пазарният лихвен процент е по-голям от лихвения процент, облигационните облигации се продават с отстъпка, тъй като купувачът е готов да плати по-ниска цена от пазарната за облигацията. Когато пазарният лихвен процент е по-нисък от лихвения процент, облигационните облигации се продават с премия. В идеална ситуация процентът на купона съвпада точно с пазарния курс, което означава, че облигацията се издава по номинална стойност.

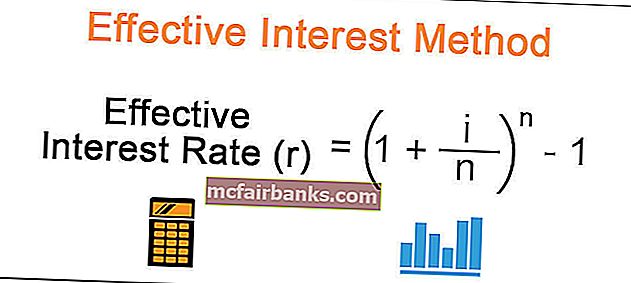

Формула за метод на ефективна лихва

Формулата за изчисляване на метода на ефективната лихва е както следва,

Ефективен лихвен процент (r) = (1 + i / n) ^ n - 1Където,

i = лихвен процент (лихвен процент), n = брой периоди в годината. Ако лихвите се изплащат полугодишно, тогава броят на годините трябва да бъде разделен на 2.

Примери за метод на ефективна лихва

По-долу са примерите за изчисляване на метод на ефективна лихва -

Можете да изтеглите този шаблон за ефективна лихва на Excel оттук - Шаблон за ефективен метод на лихва в Excel

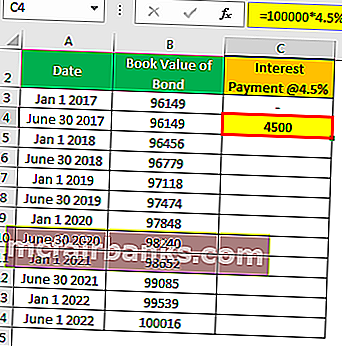

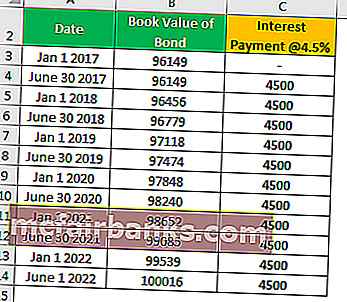

Пример # 1 - Облигации / облигации, издадени с отстъпка

Финансов инструмент, издаден с отстъпка, означава, че купувачът е платил по-малка стойност от номиналната стойност на финансовия инструмент. При такъв сценарий разликата между платената сума и счетоводната стойност на облигацията е отстъпка и се амортизира през живота на облигацията. Всеки финансов инструмент носи лихвен процент, който се нарича купонен процент, платен ежегодно, полугодишно на притежателя на облигацията.

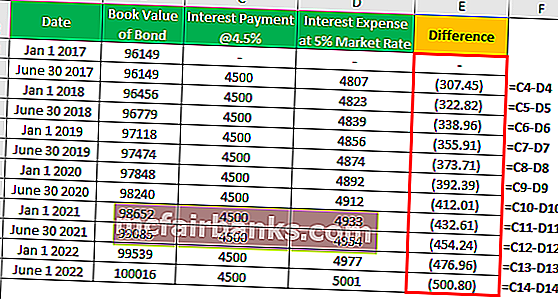

Разликата между купон / платена лихва и амортизирана отстъпка е нарастване на стойността на облигациите. При падежа носещата стойност на облигацията ще достигне номиналната стойност на облигацията и се изплаща на притежателя на облигацията. Да предположим, че 5-годишната облигация от 100 000 долара е емитирана с 9% полугодишен купон на 10% пазарен щатски щат от 96 149 долара през януари 17 с изплащане на лихви през юни и януари.

Решение

Изчисляване на плащането на лихви

- = 100000 * 4,5%

- = 4500

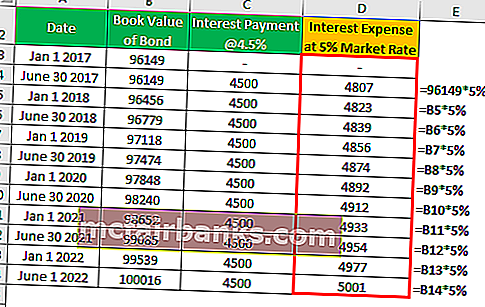

Изчисляване на разходите за лихви

Разликата ще бъде както следва -

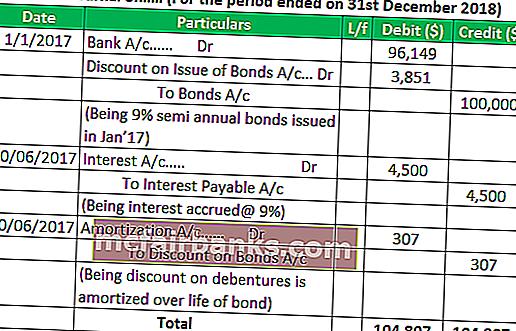

Счетоводни записи за облигации, издадени с отстъпка

Подобни записи ще се приемат всяка година. При падеж Облигации, A / c ще бъдат дебитирани, а A / C ще бъдат кредитирани със $ 100 000.

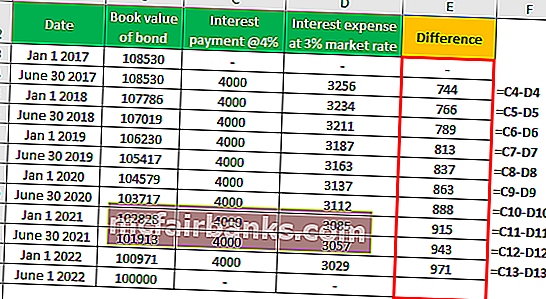

Пример # 2 - Облигации / облигации, издадени при премия

Финансов инструмент, издаден с премия, означава, че купувачът е платил по-голяма стойност от номиналната стойност на финансовите инструменти. При такъв сценарий разликата между платената сума и счетоводната стойност на облигацията е премия и се амортизира през живота на облигацията. Всеки финансов инструмент носи лихвен процент, който се нарича купонен процент, платен ежегодно, полугодишно на притежателя на облигацията.

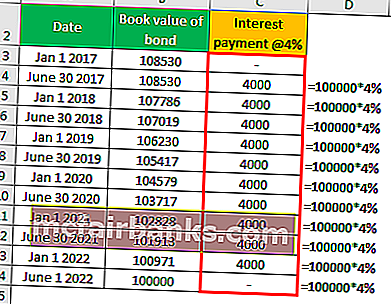

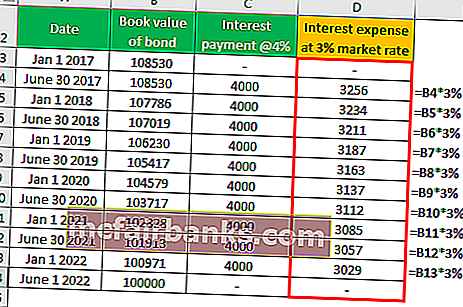

Разликата между купон / платена лихва и амортизирана премия е амортизация до отчитане на стойността на облигацията. При падежа балансовата стойност на облигацията ще достигне номиналната стойност на облигацията и се изплаща на притежателя на облигацията. Да предположим, че 5-годишната облигация от 100 000 долара е емитирана с 6% полугодишен купон на 8% пазарен 108 108 530 долара през януари 17 с изплащане на лихви през юни и януари.

Решение

Изчисляване на плащането на лихви

Изчисляване на разходите за лихви

Разликата ще бъде както следва -

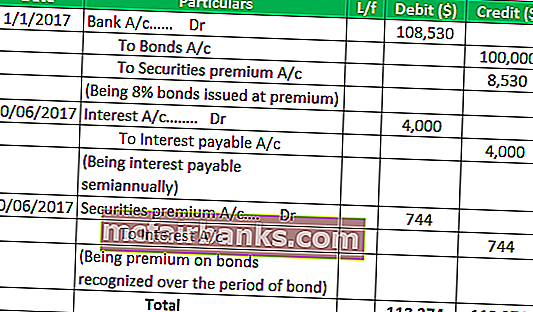

Счетоводни записи за облигации, издадени с премия

Подобни записи ще се приемат всяка година. При падеж Облигации, A / c ще бъдат дебитирани, а A / C ще бъдат кредитирани със $ 100 000.

Пример # 3 - Облигации / облигации, издадени по номинал

Финансов инструмент, издаден по номинал, означава, че купувачът е платил точната стойност на финансовите инструменти. При такъв сценарий лихвеният процент е равен на пазарния лихвен процент. Тъй като стойността на облигацията е точно равна на номиналната стойност на облигацията, методът на ефективната лихва не е приложим. Нормалните записи в дневника ще бъдат предадени за издаване на облигации, начисляване и плащане на лихви, плащане на главница на падежа.

Практически приложения на метода на ефективната лихва

- Облигации / облигации, издадени с отстъпка и премия.

- Изчисляване на настоящата стойност на обезпечителните депозити съгласно МСФО.

- Изчисляване на настоящата стойност на минималните лизингови плащания по лизингови договорености.

Предимства

- Без внезапно начисляване или приходи в отчета за приходи и разходи. Отстъпките и премиите се разпределят през живота на облигацията.

- В този метод се използват по-добри счетоводни практики като концепция за съвпадение

- Бъдещото въздействие върху отчета за печалби и загуби е известно предварително, което помага при съставянето на по-точен бюджет на лихвените разходи.

Недостатъци

- Методът е по-сложен от линейния метод на амортизация.

- Не е полезно за счетоводното отчитане.

Заключение

Въз основа на горната дискусия можем да заключим, че методът на ефективната лихва е по-точен начин за изчисляване на лихвените разходи от другите методи. Въпреки че методът на ефективния лихвен процент има някои ограничения, счетоводната концепция като концепцията за съвпадение ясно се следва в този метод.