Какво е нелихвен доход?

Нелихвените приходи са приходите, генерирани от несъществени дейности от банките и финансовите институции (такса за обработка на заеми, такси за забава за плащане, такси за кредитни карти, такси за услуги, санкции и др.) И играят жизненоважна роля в нейното обща рентабилност.

Обяснение

- Основните дейности на всяка банка или финансова институция са приемане на депозити и от натрупаните депозити банката отпуска пари. По този начин банката получава доходи от лихви, като дава заеми на заемополучателите на по-висока ставка и плаща лихва по депозитните сметки на относително по-ниска ставка. Разликата между спечелената лихва и платената лихва се нарича чист лихвен доход. По този начин в банковите бизнес модели нетните приходи от лихви са оперативните приходи, генерирани от основните дейности на бизнеса.

- Това обаче не е единственият източник на доход, който може да има банка или финансова институция през годината на работа. Общият доход на всяка банка или финансова институция е сбор от лихвен доход и нелихвен доход. Другите потоци от приходи не се отнасят пряко към заемите на парите.

Примери за нелихвен доход

- Например, да предположим, че XYZ Bank е предоставила на ABC Inc. 1000 000 щатски долара в размер на 6% годишно за 10 години, приравнени на изплащане. Да приемем, че банката е спечелила общ доход от лихви в размер на 60 000 щатски долара от ABC Inc. Въпреки това, по време на санкционирането на заема, банката XYZ е начислила 0,5% от сумата на заема към такса за отпускане на заем, авансово плащане от 500 щатски долара към другите такси за услуги.

- Сега сумата от 5000 щатски долара (като такса за отпускане на заем) и 500 щатски долара (като други такси за услуги) също е доход за банката, но тези 5 500 щатски долара не идват от лихви. По този начин този доход се класифицира в книгите на XYZ Bank като нелихвен доход.

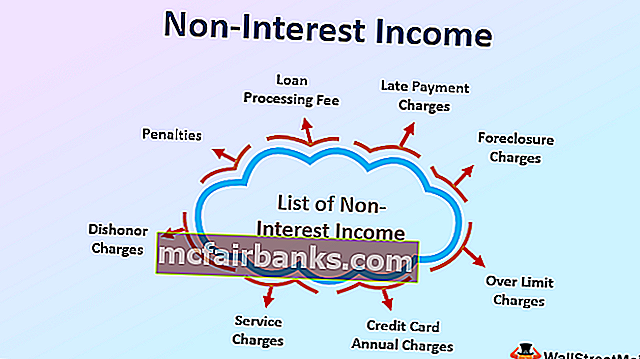

Списък на нелихвените доходи за банките

Списъкът на нелихвените доходи включва доходи, получени от несъществени дейности на банковия бизнес, като:

- Такса за обработка на кредита

- Такса за отпускане на заеми

- Такси за късно плащане,

- Такси за възбрана

- Над лимитни такси,

- Годишни такси за кредитни карти,

- Такса за издаване на чекова книга

- Недостатъчни такси за средства,

- Такси за обслужване

- Такси за обезчестяване

- Наказания

Значимост

- Обикновено за всеки бизнес, който произвежда или търгува със стоки или предоставя какъвто и да е вид услуга, нелихвеният доход се счита за приходи, генерирани от основните дейности на бизнеса, като продажба на стоки или услуги. Само в случая с банковото дело и финансовата институция, приходите от лихви се считат за приходи, генерирани от основни дейности. Това е така, защото критичната оперативна дейност за всяка банка или финансова институция е приемането на парични депозити и заемите. Това се счита за доход от неоперативни дейности на бизнеса.

- Това обаче става значително важно по време на икономическото забавяне или финансовата криза, когато банките се сблъскват с трудности при отпускането на пари или когато банката дава заеми на по-ниски лихвени проценти. Поради което и да е от тях, банките се борят да запазят маржовете си. При такива сценарии притокът на печалба от други нелихвени доходи става значително решаващ за банките да компенсират загубата поради по-ниския лихвен процент.

- Следващата таблица показва последната десетгодишна тенденция на лихвения и нелихвения доход на всички американски търговски банки. Ясно може да се наблюдава кога лихвеният доход на банките е намалял през 2009 г. поради финансова криза, когато банките не са били готови да отпускат допълнителни пари, процентът на нелихвените приходи се е увеличил значително.

Нелихвен доход като% от лихвения доход

Двигатели на нелихвен доход

- Степента на вариране на нелихвените доходи се отчита по икономически сценарии. Приходите от лихви до голяма степен зависят от минималния лихвен процент, начислен върху санкционираната стойност на заема. Лихвеният процент се определя въз основа на референтния процент, определен от Федералната банка. Сега, когато икономиката е изправена пред предизвикателствата на дефлацията, като превантивна мярка Федералната банка понижава лихвените проценти.

- В такъв случай банките трябва да прехвърлят кредита за намаляване на лихвените проценти на потребителите. Това се прави чрез преразглеждане на лихвения процент по заемите. Това води до спад в приходите от лихви на банката. За да компенсират падането на приходите на банките, леко увеличете таксите върху сделките, които представляват нелихвения доход.

- По същия начин, когато икономиката преминава през инфлация, за да контролира повишаването на цените, Федералната банка повишава лихвения процент, за да увеличи цената на заемите. Това води до увеличаване на приходите от лихви.

- Приходите от нелихви обаче падат, тъй като потребителят избягва да взема назаем парите с по-високата цена на средствата, което води до намаляване на промените при възникване на заеми, такси за обслужване на заеми, такси за забавяне на плащането и т.н.

Заключение

Нелихвеният доход се генерира от несъществени дейности на банкови и финансови институции. Той играе жизненоважна роля в общия общ доход на банките. Най-вече нелихвеният доход се влияе от размера на лихвения доход.