Въпроси за интервю за Equity Research

Ако сте призовани за интервюта за капиталови изследвания, може да ви бъде зададен всеки въпрос отвсякъде. Не трябва да приемате това лекомислено, тъй като това може да промени вашата кариера във финансите. Въпросите за интервю за Equity Research са комбинация от технически и сложни въпроси. И така, трябва да имате задълбочени познания във финансовия анализ, оценката, финансовото моделиране, фондовия пазар, текущите събития и въпросите за стрес интервюта.

Нека да разберем по-долу 20-те въпроса за интервю за Equity Research, които многократно се задават за позициите на анализаторите на капиталови изследвания.

Това е прост концептуален въпрос за интервю за капиталово проучване и първо трябва да споменете определението за стойност на предприятието и стойност на собствения капитал и след това да кажете разликите между тях.

Стойността на предприятието може да бъде изразена по следния начин -

- Стойност на предприятието = пазарна стойност на обикновените акции + пазарна стойност на привилегированите акции + пазарна стойност на дълга + миноритарна лихва - пари и инвестиции.

Докато формулата за стойност на собствения капитал може да бъде изразена по следния начин -

- Стойност на собствения капитал = Пазарна капитализация + Опции на акции + Стойност на собствения капитал, емитиран от конвертируеми ценни книжа - Постъпления от конвертирането на конвертируеми ценни книжа.

Основната разлика между стойността на предприятието и стойността на собствения капитал е стойността на предприятието помага на инвеститорите да получат пълна представа за текущите финансови дела на компанията; като има предвид, че стойността на собствения капитал им помага да формират бъдещи решения.

Въпрос №2 - Кои са най-честите коефициенти, използвани за анализ на компания?Може да се класифицира като най-често срещания въпрос за интервю за капиталови изследвания. Ето списъка с общи коефициенти за финансов анализ, които могат да бъдат разделени на 7 части -

# 1 - Анализ на коефициента на платежоспособност

- Текущото съотношение

- Бързо съотношение

- Парично съотношение

# 2 - Коефициенти на оборот

- Оборот на вземанията

- Дни вземания

- Оборот на инвентара

- Инвентар за дни

- Оборот по сметките

- Платими дни

- Цикъл на преобразуване на пари в брой

# 3 - Анализ на коефициента на оперативна ефективност

- Съотношение на оборота на активите

- Нетен оборот с дълготрайни активи

- Оборот на собствения капитал

# 4 - Анализ на коефициента на оперативна рентабилност

- Марж на брутната печалба

- Марж на оперативната печалба

- Нетна надбавка

- Възвръщаемост на общите активи

- Възвръщаемостта на капитала

- Dupont ROE

# 5 - Бизнес риск

- Оперативен ливъридж

- Финансов ливъридж

- Общ ливъридж

# 6 - Финансов риск

- Съотношение на ливъридж

- Съотношение дълг / собствен капитал

- Съотношение на лихвеното покритие

- Съотношение на покритие на обслужването на дълга

# 7 - Външен ликвиден риск

- Формула за разпространение на оферта-запитване

- Това отново е един от най-често срещаните въпроси за интервюта за капиталови изследвания. Финансовото моделиране не е нищо друго, но проектирането на финансите на компанията е много организиран начин. Тъй като компаниите, които оценявате, предоставят само историческите финансови отчети, този финансов модел помага на анализатора на капитала да разбере основите на компанията - съотношения, дълг, печалба на акция и други важни параметри за оценка.

- При финансовото моделиране прогнозирате баланса, паричните потоци и отчета за приходите и разходите на компанията за следващите години.

- Можете да се обърнете към примери като Box IPO Financial Model и Alibaba Financial Model, за да разберете повече за финансовото моделиране.

Ако сте нов в модела за оценка, моля, преминете през това безплатно обучение по финансово моделиране

- Финансовото моделиране започва с попълване на историческите финансови отчети на компанията в стандартен формат.

- След това проектираме тези три отчета, използвайки стъпка по стъпка техника за финансово моделиране.

- Трите отчета се подкрепят от други графици като График на дълга и лихвите, График за машини и машини и амортизация, Оборотен капитал, Акционерни капитали, Нематериални и Амортизационни графици и др.

- След като прогнозата бъде направена, преминавате към оценки на фирмата, използвайки DCF подхода,

- Тук трябва да изчислите свободния паричен поток към фирма или свободния паричен поток към собствения капитал и да намерите настоящата стойност на тези парични потоци, за да намерите справедливата оценка на акциите.

Това е класически въпрос за интервю за капиталови изследвания. Свободният паричен поток към фирмата е излишъкът от парични средства, който се генерира след отчитане на изискванията за оборотен капитал, както и разходите, свързани с поддържането и подновяването на дълготрайните активи. Свободният паричен поток към фирмата отива за притежателите на дълга и притежателите на собствен капитал.

Безплатен паричен поток към фирма или изчисление на FCFF = EBIT x (1-данъчна ставка) + Некасови такси + Промени в оборотния капитал - Капиталови разходи

Можете да научите повече за FCFF тук

Въпрос № 6 - Какво представлява свободният паричен поток към собствения капитал?Въпреки че този въпрос се задава често в интервюта за оценка, това може да бъде очакван въпрос за интервю за капиталови изследвания. FCFE измерва колко „пари“ фирмата може да върне на своите акционери и се изчислява, след като се погрижи за данъците, капиталовите разходи и паричните потоци на дълга.

Моделът FCFE има определени ограничения. Например, той е полезен само в случаите, когато ливъриджът на компанията не е променлив и не може да бъде приложен към компании с променящ се ливъридж на дълга.

Формула на FCFE = нетен доход + амортизация + промени в WC + Capex + нетни заеми

Можете да научите повече за FCFE тук.

Въпрос # 7 - Какво представлява сезонът на печалба? Как бихте го определили?Явяване на интервю за проучване на капитала? - Не забравяйте да знаете този въпрос за интервю за капиталови изследвания.

източник: Bloomberg.com

В нашата индустрия компаниите ще обявят конкретна дата, когато ще декларират своите тримесечни или годишни резултати. Тези компании ще предложат и номер за набиране, чрез който можем да обсъдим резултатите.

- Една седмица преди тази конкретна дата, работата е да се актуализира спред, който ще отразява прогнозите на анализатора и ключови показатели като EBITDA, EPS, Free Cash Flow и др.

- В деня на декларацията задачата е да отпечатате прессъобщението и бързо да обобщите ключовите моменти.

Можете да се обърнете към тази статия, за да научите повече за сезона на печалбите

Въпрос # 8 - Как се прави анализ на чувствителността при изследване на собствения капитал?Един от въпросите за интервю за техническа справедливост.

- Анализът на чувствителността с помощта на Excel е една от най-важните задачи, след като изчислите справедливата стойност на запаса.

- Като цяло използваме базовите предположения за темпове на растеж, WACC и други входящи данни, които водят до основната оценка на фирмата.

- За да осигурите на клиентите по-добро разбиране на предположенията и тяхното въздействие върху оценките, от вас се изисква да изготвите таблица за чувствителност.

- Таблицата за чувствителност се изготвя с помощта на ДАННИ ТАБЛИЦИ в Excel.

- Анализът на чувствителността се прави популярно, за да се измери ефектът от промените в WACC и темпа на растеж на компанията върху цената на акциите.

- Както виждаме по-горе, в базовия случай предположението за темп на растеж от 3% и WACC от 9%, Alibaba Enterprise Value е 191 милиарда долара

- Когато обаче можем да предположим да кажем 5% темп на растеж и WACC като 8%, получаваме оценката на 350 милиарда долара!

Това е нетехнически въпрос за интервю за капиталови изследвания. За да се гарантира, че няма конфликт на интереси, се създава „списък с ограничения“.

Когато екипът по инвестиционно банкиране работи по затваряне на сделка, която нашият екип е покрил, не ни е позволено да споделяме никакви отчети с клиентите и няма да можем да споделяме никакви оценки. На нашия екип ще бъде ограничено и изпращането на каквито и да било модели и доклади за проучвания до клиенти. Също така няма да можем да коментираме по същество или недостатъци на сделката.

Въпрос № 10 - Кои са най-често използваните множители при оценката?Очаквайте този очакван въпрос за интервю за капиталови изследвания. Има няколко често срещани множители, които често се използват при оценяване -

- EV / Продажби

- EV / EBITDA

- EV / EBIT

- PE съотношение

- PEG съотношение

- Цена към паричен поток

- P / BV съотношение

- EV / Активи

WACC обикновено се нарича капиталова цена на фирмата. Разходите за заемане на капитала на компанията се диктуват от външните източници на пазара, а не от ръководството на компанията. Неговите компоненти са дълг, обикновен собствен капитал и предпочитан собствен капитал.

Формулата на WACC = (Wd * Kd * (1-данък)) + (We * Ke) + (Wps * Kps).

където,

- Wd = Тегло на дълга

- Kd = цена на дълга

- данък - данъчна ставка

- Ние = Тегло на собствения капитал

- Ke = цена на собствения капитал

- Wps = Тегло на предпочитаните акции

- Kps = цена на привилегировани акции

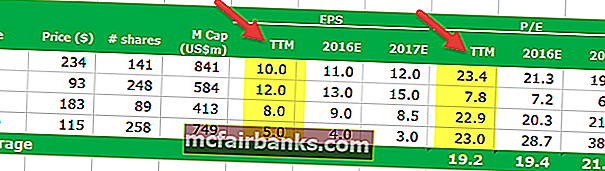

Крайният коефициент на PE се изчислява, като се използва печалбата на акция от миналото, но Forward PE Ratio се изчислява, като се използват прогнозните печалби на акция. Моля, вижте по-долу пример за съотношение Trailing PE срещу напред PE.

- Формула за съотношение на печеливша цена = $ 234 / $ 10 = $ 23.4x

- Формула за съотношение на спечелената цена = $ 234 / $ 11 = $ 21,3x

За повече подробности погледнете Trailing PE срещу Forward PE

Въпрос # 13 - Може ли стойността на терминала да бъде отрицателна?Това е труден въпрос за интервю за капиталови изследвания. Моля, обърнете внимание, че това може да се случи, но само на теория. Моля, вижте формулата по-долу за стойността на терминала

Ако по някаква причина WACC е по-малък от скоростта на растеж, тогава терминалната стойност може да бъде отрицателна. Компаниите с висок растеж могат да получат отрицателни крайни стойности само поради злоупотреба с тази формула. Моля, обърнете внимание, че никоя компания не може да расте с високи темпове за безкраен период от време. Скоростта на растеж, която се използва тук, е до стабилен темп на растеж, който компанията може да генерира за дълъг период от време. За повече подробности, моля, разгледайте това подробно Ръководство за стойността на терминала

Въпрос # 14 - Ако бяхте портфолио мениджър с 10 милиона долара за инвестиране, как бихте се справили с него?Този въпрос за интервю за справедливост се задава многократно.

Идеалният начин да отговорите на този въпрос е да изберете няколко добри акции с голям капацитет, акции със средна капитализация и малки капачки и т.н.) и да поставите интервюиращия почти същото. Бихте казали на интервюиращия, че бихте инвестирали 10 милиона долара в тези акции. Трябва да знаете за ключовите мениджъри на управление, малко показатели за оценка (кратни PE, EV / EBITDA и др.) И малко оперативна статистика на тези запаси, за да можете да използвате информацията в подкрепа на аргумента си.

Подобни видове въпроси, на които бихте дали подобни отговори, са -

- Какво прави една компания привлекателна за вас?

- Изпратете ми запас и т.н.

Основната причина, поради която PE на високотехнологичната компания е по-висока, може би е, че високотехнологичната компания има по-високи очаквания за растеж.

- Защо е уместно? Тъй като очакваният темп на растеж всъщност е мултипликатор на PE -

- [{(1 - g) / ROE} / (r - g)]

- Тук g = скорост на растеж; ROE = възвръщаемост на собствения капитал & r = цена на собствения капитал.

За компании с висок растеж трябва да използвате PEG Ratio вместо PE Ratio

Въпрос # 16 - Какво е BETA?Това е сред топ 5 на най-очакваните въпроси за интервюта за капиталови изследвания. Бета е историческа мярка, която представлява тенденция на възвръщаемост на акциите в сравнение с промяната на пазара. Бета обикновено се изчислява чрез използване на регресионен анализ.

Бета от 1 ще представлява, че акциите на дадена компания ще бъдат еднакво пропорционални на промяната на пазара. Бета от 0,5 означава, че акциите са по-малко нестабилни от пазара. А бета от 1,5 означава, че акциите са по-нестабилни от пазара. Бета е полезна мярка, но е историческа. Така че, бета версията не може да предскаже точно бъдещето. Ето защо инвеститорите често намират непредсказуеми резултати, като използват бета като мярка.

Нека сега разгледаме бета тенденциите на Starbucks през последните няколко години. Бета версията на Starbucks е намаляла през последните пет години. Това означава, че акциите на Starbucks са по-малко нестабилни в сравнение с фондовия пазар. Отбелязваме, че Beta на Starbucks е на 0.805x

Друг сложен въпрос за интервю за капиталови изследвания. EBITDA означава Печалба преди лихви, данъци, амортизация и амортизация. И EBIT означава печалба преди лихви и данъци. Много компании използват кратни стойности на EBITDA във финансовите си отчети. Проблемът с EBITDA е, че той не отчита амортизацията и амортизацията, тъй като те са „непарични разходи“. Дори ако EBITDA се използва, за да се разбере колко може да спечели една компания; въпреки това не се отчита цената на дълга и неговите данъчни ефекти.

Поради горните причини дори Уорън Бъфет не харесва кратните стойности на EBITDA и никога не харесва компании, които го използват. Според него EBITDA може да се използва там, където няма нужда да се харчат за „капиталови разходи”; но това се случва рядко. Така че всяка компания трябва да използва EBIT, а не EBITDA. Той също така дава примери за Microsoft, Wal-Mart & GE, които никога не използват EBITDA.

Въпрос # 18 - Кои са слабостите на оценката на PE?Този въпрос за интервю за справедливост трябва да бъде много лесен за отговор. Малко са слабостите на оценката на PE, дори ако PE е важен коефициент за инвеститорите.

- Първо, съотношението PE е твърде опростено. Просто вземете текущата цена на акцията и след това я разделете на последните печалби на компанията. Но отчита ли други неща? Не.

- На второ място, PE се нуждае от контекст, за да бъде подходящ. Ако погледнете само съотношението PE, няма смисъл.

- Трето, PE не отчита растежа / липсата на растеж. Много инвеститори винаги вземат предвид растежа.

- Четвърто, P (цена на акцията) не взема предвид дълга. Тъй като пазарната цена на акциите не е голямо измерване на пазарната стойност, дългът е неразделна част от нея.

Този въпрос за интервю за капиталови изследвания се основава чисто на икономика. Трябва да помислите и след това да отговорите на въпроса.

На първо място, нека разгледаме първия вариант.

- При първия вариант цената на всеки продукт се увеличава с 10%. Тъй като цената е нееластична, ще има оскъдна промяна в търсеното количество, дори ако цената на всеки продукт се увеличи. Това означава, че ще генерира повече приходи и по-добри печалби.

- Вторият вариант е да увеличите обема с 10% чрез въвеждане на нов продукт. В този случай въвеждането на нов продукт се нуждае от повече режийни и производствени разходи. И никой не знае как ще се справи този нов продукт. Така че дори ако обемът да се увеличи, ще има две минуси - една, ще има несигурност относно продажбите на новия продукт и две, производствените разходи ще се увеличат.

След като разгледахте тези две опции, изглежда, че първата опция би била по-изгодна за вас, като притежател на франчайз на KFC.

Въпрос # 20 - Как бихте анализирали химическа компания (химическа компания - КАКВО?)?Дори и да не знаете нищо по този въпрос за интервю за капиталови изследвания, здравият разум е, че химическите компании харчат много от парите си за научноизследователска и развойна дейност. Така че, ако някой може да разгледа тяхното съотношение D / E (дълг / собствен капитал), тогава за анализатора ще бъде по-лесно да разбере колко добре химическата компания използва капитала им. По-ниското съотношение D / E винаги показва, че химическата компания има силно финансово здраве. Заедно с D / E, можем да разгледаме и маржа на нетната печалба и съотношението P / E.