Примери за цена на продадени стоки (COGS)

Разходи за продадени стоки са тези разходи, които са пряко свързани с производството на стоки и услуги. Тези разходи се наричат още разходи за продажби или разходи за услуги и играят много важна роля в процеса на вземане на решения. Примерите за цена на продадените стоки включват цената на материалите, цените на стоките, закупени за препродажба, както и разходите за дистрибуция и др.

Топ 3 примера за цена на продадените стоки (COGS)

Можете да изтеглите този Шаблон за цена на продадени стоки в Excel тук - Шаблон за цена на продадени стоки в ExcelПример # 1

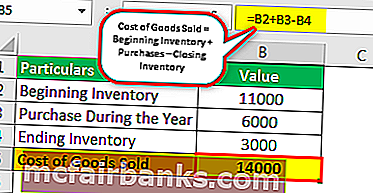

Фирма ABC Ltd. разполага със следните данни за записване на инвентара за календарната година, приключваща на 31 декември 2018 г.

Инвентаризацията в началото на календарната година, записана на 1 януари 2018 г., е $ 11 000, а инвентаризацията в края на календарната година, записана на 31 декември 2018 г., е $ 3 000. През календарната година компанията прави покупки на стойност 6000 долара. Изчислете себестойността на стоките, продадени през календарната година, приключваща на 31 декември 2018 г.

Решение

Използвайки горните подробности, COGS ще бъде изчислена за годината, приключваща на 31 декември 2018 г., за компания ABC Ltd.

Изчисляването на себестойността на продадените стоки е както следва -

Формула за цена на продадените стоки = Начален запас + Покупки - Краен запас.

Разходи за продадени стоки = $ 11 000 + $ 6000 - $ 3000

Разходите за продадени стоки = $ 14 000

Анализ

По този начин в настоящия случай цената на стоките, продадени от компания ABC Ltd. за годината, приключваща на 31 декември 2018 г., е 14 000 $. Този брой е жизненоважен за компанията, тъй като ще помогне на компанията да вземе по-добро решение. Например, да предположим, че един и същ материал се предлага на по-добри цени на пазара. Тук компанията ще сравнява цените и ще използва ниски разходи със същото качество на продукта.

Заедно с оценката на разходите и печалбите, цената на продадените стоки също ще помогне на компанията при планирането на покупките за следващата година, тъй като компанията ще се запознае с това, че от началото на инвентара и закупува това, което е останало като краен инвентар за следващата година.

Пример # 2

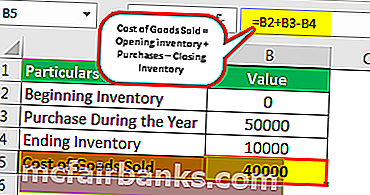

В началото на календарната 2018 година, компанията XYZ Ltd стартира своята операция по покупка и продажба на батериите на пазара. За този период той направи покупки на стойност 50 000 щатски долара. В края на годината той имаше стоки на стойност $ 10 000 като приключващ инвентар. Изчислете себестойността на стоките, продадени от компанията за края на годината.

Решение: В настоящия пример дадените подробности са както следва:

- Покупки през годината: $ 50 000

- Приключващ списък: 10 000 долара

Изчисляване на разходите за продадени стоки -

Разходи за продадени стоки = Отваряне на инвентара + Покупки - Заключване на инвентара

Разходи за продадени стоки = 0 $ + 50 000 - 10 000 $

Цена на продадените стоки = $ 40 000

В този случай, тъй като операциите са стартирани само през текущата година, така че няма да има начален опис на компанията. По този начин същото ще се приеме за нула при изчисляване на себестойността на продадените стоки.

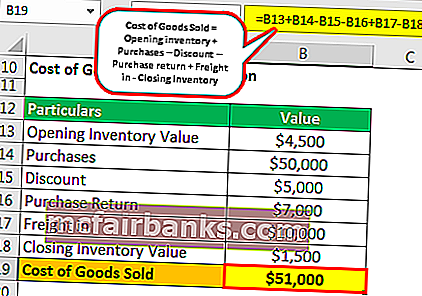

Пример # 3

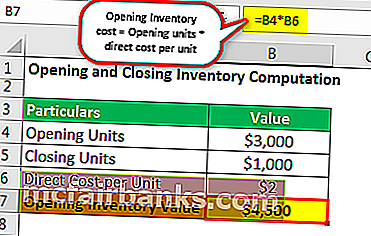

Фирма ABC Ltd. произвежда и продава бисквитки. Преките разходи за производството на един пакет бисквитки възлизат на 1,5 долара за единица. Началният списък на бисквитките е 3000 единици. През годината той направи покупки на стойност $ 50 000 и получи отстъпка от $ 5000 и направи $ 10 000 като разходи за товари. От общите покупки, покупките на стойност $ 7000 бяха върнати на партито. В края на годината тя имаше 1000 единици като приключващ инвентар. Изчислете себестойността на продадените стоки.

Решение

Изчисляването на началните разходи за инвентара ще бъде както следва -

- Отваряне на запасите = Отваряне на единици * преки разходи за единица

- Разходи за откриване на инвентара = 3000 * $ 1,5 = $ 4500

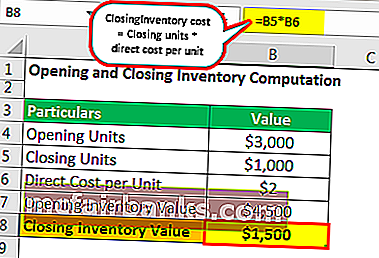

Изчисляването на разходите за приключване на инвентара ще бъде както следва -

- Затваряне на запасите = Затварящи единици * преки разходи за единица

- Затваряне на инвентарните разходи = 1000 * $ 1,5 = $ 1,500

Изчисляване на разходите за продадени стоки

- Разходи за продадени стоки = Отваряне на инвентара + Покупки - Отстъпка –Връщане на покупката + Товар в - Затваряне на инвентара

- Цената на продадените стоки = $ 4500 + $ 50,000 - $ 5000 - $ 7000 + $ 10,000 - $ 1500

- Цена на продадените стоки = 51 000 долара

Анализ : Цената на продадените от компанията стоки е 51 000 долара. Възвръщаемостта и квотите се приспадат при изчисляване на себестойността на продадените стоки при връщането им на клиентите. Получените отстъпки намаляват разходите за покупка и следователно намаляват от себестойността на продадените стоки. Товарът е преки разходи, направени за закупуване на материала и по този начин добавени при изчисляване на себестойността на продадените стоки.

Заключение

Счетоводният термин, който се използва за описване на разходите, направени или за създаване на стоката, или за получаване на стоките за продажба, е известен като себестойността на продадените стоки. Включва само преки разходи. Фирмите, които се занимават с продажба на продукти, могат само да посочат себестойността на продадените стоки в техния отчет за приходите. При изчисляване на себестойността на продадените стоки трябва да бъдат включени само материалните запаси, които се продават през текущия счетоводен период.

Цената на продадените стоки е показана в отчета за приходите. Това трябва да се приема като разход, докато се анализира този счетоводен период. Когато цената на стоките се извади от общите приходи, тогава резултатите ще бъдат брутната печалба. Цената на продадените стоки се съпоставя с приходите, реализирани от продажбата на стоките, като по този начин се разглежда принципът на съвпадение на счетоводството. Докато се изчислява себестойността на продадените стоки, трябва да се вземат под внимание методите за инвентаризация, използвани от компанията за оценка на материалните запаси, тъй като те могат да дадат различните разходи за продадените стоки за идентичните компании.