Отчетът за доходите с общ размер представя всеки ред, който е наличен в отчета за приходите и разходите на компанията под формата на относителен процент от продажбите и помага при анализа на елементите, които движат печалбите на компанията.

Какво е анализ на отчета за доходите с общ размер?

Терминът „отчет за доходите с общ размер“ се отнася до представянето на всички позиции в отчета за доходите в отделна колона под формата предимно на относителни проценти от общите продажби. Това не е друг вид отчет за доходите, но е само един вид техника, използвана от финансовите мениджъри за анализ на отчета за доходите на една компания.

- При анализа на финансовия отчет той се използва за сравняване на компании, които работят в една и съща или различни индустрии или за сравняване на резултатите от една и съща компания през различни периоди от време.

- Освен това помага на финансов анализатор да установи връзка между всяка от сметките в отчета за приходите и разходите и общите продажби и в крайна сметка помага да се установи как всеки от сметките влияе върху общата рентабилност.

- От гледна точка на инвеститор, той дава ясна картина на различните сметки за разходи, които се изваждат от общите продажби, за да генерират нетен доход.

Примери за общ формат на отчета за доходите

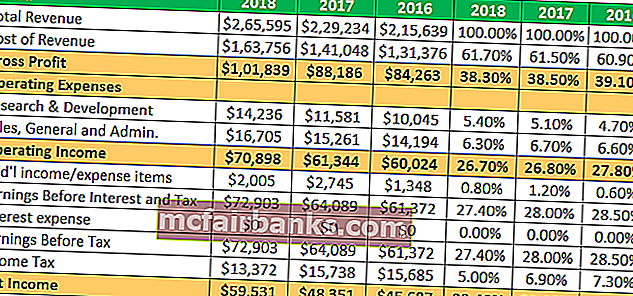

Нека вземем примера на Apple Inc., за да разберем концепцията и да видим тенденцията във финансите през последните три години.

Всички суми в милиони

Например, може да се види, че брутният марж на печалбата и маржът на оперативния доход са били доста стабилни през последните три финансови години. Нетният доход обаче е свидетел на леко подобрение през същия период. Анализаторът може допълнително да се потопи дълбоко, за да определи причината зад него, за да направи по-смислена представа.

Тук можете да изтеглите подробния шаблон на Excel.

Общ формат на отчета за доходите на Colgate

- Маржът на брутната печалба на Colgate винаги е оставал над 50% през всичките тези години.

- ПАО разходите са намалели от 36,1% през 2007 г. на 34,1 през 2005 г.

- Ефективните данъчни ставки са се увеличили до 44% през 2015 г. в сравнение със средно 32-33% през по-ранните години.

- Оперативните приходи са спаднали значително през 2015 г.

- Нетният доход е намалял значително до по-малко от 10%.

Предимства на анализа на отчета за доходите с общ размер

- A помага на финансовия потребител да разбере отчета за приходите и разходите по-ясно от гледна точка на съотношението или процента на всяка позиция в отчета за доходите като процент от общите продажби на компанията.

- Той помага на анализатор да установи тенденцията по отношение на процентния дял на всяка позиция в отчета за доходите и тяхното въздействие върху нетния доход на компанията.

- Финансов анализатор може да използва общ отчет за доходите, за да сравнява финансовите резултати на различни предприятия с един поглед, тъй като всяка позиция се изразява в процент от общите продажби.

Недостатъци

- Много финансови експерти виждат общия отчет за доходите като безполезен, тъй като няма одобрен стандартен дял на всеки артикул към общите продажби.

- Ако година след година изготвянето на отчета за приходите и разходите на конкретна компания не е последователна, тогава извършването на всяко сравнително проучване на отчета за доходите с общ размер може да се окаже подвеждащо.

Ограничение

- Това не помага в процеса на вземане на решения, тъй като няма одобрена стандартна пропорция по отношение на компонента на отчета за доходите като процент от общите продажби.

- В случай че липсва последователност при изготвянето на финансовите отчети поради промени в счетоводните принципи, концепции, конвенции. Отчет за доходите с общ размер става съвсем без значение.

- Невъзможно е да се игнорират ефектите от обзавеждането на витрини във финансовите отчети. Той обаче не успява да разбере същото, за да осигури действителния ефект на всяка сметка за разходите върху нетния доход.

- Също така не успява да разграничи качествените елементи, докато оценява представянето на компанията.

- Той не предоставя правилни записи по време на сезонни колебания в различни компоненти на отчета за доходите. Като такъв той не предоставя точната информация на финансовите потребители на отчета.

Заключение

В заключение може да се каже, че общият отчет за доходите улеснява лесното сравнение. Това прави анализа много по-лесен, така че анализаторът може да види какво всъщност води до печалбата на дадена компания и след това да сравни това представяне със своите колеги. Това позволява на анализатор да види как се е променила производителността през периода. От гледна точка на инвеститора, общ отчет за доходите помага за установяване на модели в представянето на компанията, които отчетът за суровия доход може да не бъде разкрит.