Какво представлява обзавеждането на прозорци в счетоводството?

Window Dressing in Accounting се отнася до манипулацията, извършена от ръководството на компанията умишлено във финансовите отчети, за да се представи по-благоприятна картина на компанията пред потребителите на финансовия отчет, преди същият да бъде публикуван публично.

Оформянето на витрини в счетоводството означава усилие, направено от ръководството за подобряване на външния вид на финансовите отчети на компанията, преди да бъде публикувано публично. Това е манипулация на финансови отчети, за да се покажат по-благоприятни резултати от бизнеса. Прави се, за да заблуди инвеститорите. Компаниите и взаимните фондове могат да го използват.

- Това се прави, когато една компания / бизнес има голям брой акционери и ръководството иска да прогнозира на инвеститорите / акционерите, че бизнесът се справя добре и иска финансовата им информация да изглежда привлекателна за тях.

- Това се прави, тъй като финансовото състояние на компанията е един от критичните параметри и играе решаваща роля за привличането на нови бизнес възможности, инвеститори и акционери.

- Обличането на прозорци може да заблуди инвеститорите и другите заинтересовани страни, които нямат подходящите оперативни познания за бизнеса.

- В тясно поддържан бизнес това не се прави, тъй като собствениците са наясно с резултатите на компанията.

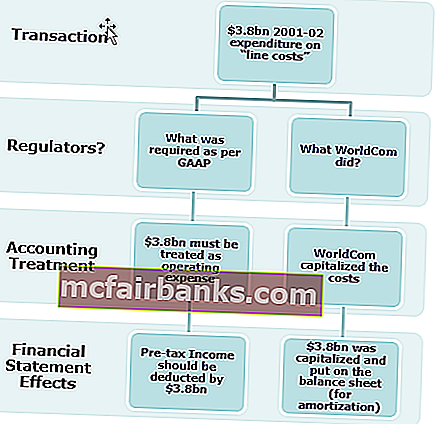

Пример за обличане на прозорци (WorldCom)

Случаят Worldcom е един от най-скандалните примери за обличане на прозорци, който е направен чрез надуване на печалбата чрез неправилна капитализация на разходите. WorldCom обяви фалит през юли 2002 г. Главен ръководител на счетоводството и финансите, обвинен в измама с ценни книжа.

Предназначение на дограма в счетоводството

- Акционерите и потенциалните акционери ще се интересуват от инвестиции в компанията, ако финансовият облик е добър.

- Полезно е да се търсят средства от инвеститори или да се получи заем.

- Цената на акциите на компанията ще се повиши, ако финансовите резултати са добри.

- Избягването на данъци може да се направи, като се покажат лоши финансови резултати.

- За да прикрие взетите лоши управленски решения.

- Подобрява ликвидната позиция на бизнеса;

- Да покаже стабилна печалба и резултати за компанията.

- Това се прави, за да се успокои финансовата стабилност на компанията пред заемодателите.

- Прави се за постигане на целенасочени финансови резултати.

- Прави се, за да демонстрира добра възвръщаемост на инвестициите.

- Да се увеличи бонусът за изпълнение на управленския екип въз основа на надценените печалби.

- За прикриване на действителното състояние на бизнеса, в случай че бизнесът е близо до несъстоятелност.

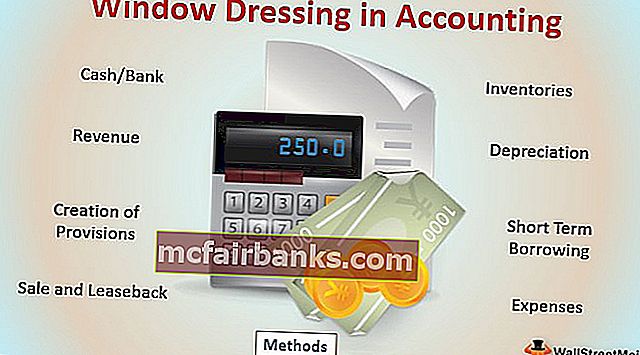

Най-добрите методи за обличане на прозорци в счетоводството

- Пари в брой / Банка: Отлагане на плащането за доставчици, така че в края на отчетния период салдото в брой / банка да бъде високо. Разпродаването на старите активи, така че паричното салдо да се подобри и да покаже по-добра ликвидна позиция, в същото време балансът на дълготрайните активи няма да се различава много, тъй като това е стар актив с повече натрупана амортизация.

- Материални запаси: Промяна на оценката на материалните запаси за увеличаване или намаляване на печалбите.

- Приходи: Компаниите продават продукти на намалена цена или дават специални предложения за увеличаване на продажбите в края на годината, така че финансовите резултати на компанията да изглеждат по-добри.

- Амортизация: Промяна на метода на амортизация от ускорена амортизация към метод на линейна амортизация, така че печалбите ще бъдат подобрени.

- Създаване на провизии: Съгласно концепцията за предпазливост в счетоводството, тя изисква регистриране на разходи и пасиви възможно най-скоро, но приходи само когато е реализирана или осигурена. Ако се създаде излишна провизия, тя може да намали печалбите и да намали съответното данъчно плащане.

- Краткосрочни заеми: Краткосрочните заеми се получават, за да се поддържа ликвидната позиция на организацията

- Продажба и обратен лизинг : Разпродажба на активите преди края на финансовата година и използването на парите за финансиране на бизнеса и поддържане на ликвидната позиция и отдаване под наем за по-дълъг срок за бизнес операциите.

- Разходи: Представяне на капиталовите разходи като приходни разходи за занижаване на печалбите;

Гореспоменатите са няколко идеи за обличане на витрини в счетоводството; има много други начини, при които финансите могат да бъдат манипулирани и представени в съответствие с управленските нужди.

Обличането на прозорци се извършва предимно, за да се повишат цените на акциите и да се накарат потенциалните инвеститори да се заинтересуват от бизнеса. Тази концепция е неетична, тъй като е подвеждаща и е само краткосрочно предимство, тъй като просто се възползва от бъдещия период.

Как да идентифицирам обзавеждането на прозорци в счетоводството?

Оформянето на витрини в счетоводството може да бъде забелязано чрез правилен анализ и сравнение на финансовите отчети. Финансовите параметри и други компоненти трябва да бъдат прегледани по подходящ начин, за да се разбере състоянието на бизнеса.

По-долу може да се разгледа финансовото състояние на компанията, за да се идентифицира обзавеждането.

- Подобряване на паричното салдо поради краткосрочни заеми или паричен поток от неоперативни дейности. Трябва да се направи правилен преглед на отчета за паричните потоци, за да се провери коя дейност е довела до паричен поток.

- Необичайно увеличаване или намаляване на което и да е от салдото по сметките и ефектът от същото във финансите

- Промяна в счетоводната политика през годината като промяна в оценката на материалните запаси, промяна в метода на амортизация и др.

- Подобряване на продажбите поради огромни отстъпки и увеличаване на търговските задължения;

Заключение

Оформянето на витрини в счетоводството е краткосрочен подход, за да се направят финансовите отчети и портфейли да изглеждат по-добре и по-привлекателни, отколкото в действителност. Прави се, за да заблуди инвеститорите от реалното представяне. Това е неетична практика, тъй като включва измама и се прави в интерес на ръководството.