Списък на Топ 6 стратегии за търговия с опции

- Стратегия за търговия с дългосрочни опции

- Стратегия за търговия с опции за къси обаждания

- Стратегия за търговия с дългосрочни опции

- Стратегия за търговия с къси опции

- Стратегия за търговия с дългосрочни опции

- Стратегия за търговия с опции за краткосрочно използване

Нека обсъдим всеки от тях подробно -

# 1 Стратегия за търговия с опции за дълги разговори

- Това е една от стратегиите за търговия с опции за агресивни инвеститори, които са много бичи за акция или индекс.

- Закупуването на обаждания може да бъде отличен начин да се улови потенциалът нагоре с ограничен риск от намаляване.

- Това е най-основната от всички стратегии за търговия с опции. Това е сравнително лесна стратегия за разбиране.

- Когато купувате, това означава, че сте бичи по акция или индекс и очаквате да се покачите в бъдеще.

| Най-доброто време за използване: | Когато сте много бичи по акциите или индекса. |

| Риск: | Рискът е ограничен до Premium. (Има максимална загуба, ако пазарът изтече на или под цената на стачка на опцията). |

| Награда: | Наградата е неограничена |

| На нулата: | (Strike Price + Premium) |

Нека сега разберем чрез този пример как да извлечем данните от уебсайта и как да определим графика на изплащанията за стратегия за дълги разговори.

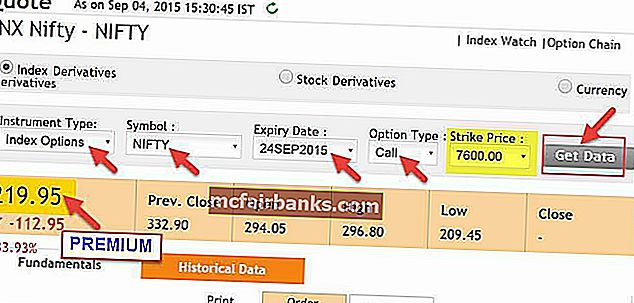

Как да изтеглите данните за опциите?

Стъпка 1: Посетете уебсайта на борсата

- Отидете на //www.nseindia.com/.

- Изберете деривати на собствен капитал

- В полето за търсене поставете CNX Nifty

- Текущата интелигентна цена е дадена в горния десен ъгъл. Запишете го във вашата електронна таблица на Excel.

- Моля, обърнете внимание, че в този пример сме взели NSE (Национална фондова борса, Индия). Можете да изтеглите подобен набор от данни за други международни фондови борси като NYSE, LSE и др

Стъпка 2: Намерете Option Premium

Следващата стъпка е да намерите Premium. За това ще трябва да изберете някои от данните според вашите изисквания.

Така че в случая на стратегията за търговия с опции Long Put ние ще изберем следните данни.

Така че в случая на стратегията за търговия с опции Long Put ние ще изберем следните данни.

- Тип на инструмента: Опции за индекс

- Символ: NIFTY

- Дата на изтичане: Изберете необходимата дата на изтичане.

- Тип опция: Обаждане (За допълнителни примери ще изберем Put, за Put опция)

- Strike Price: Изберете необходимата Strike Price. В този случай съм избрал 7600.

- След като бъде избрана цялата информация, можете да щракнете върху Получаване на данни. Тогава ще се покаже премиум цената, която ще ви е необходима за допълнителни изчисления.

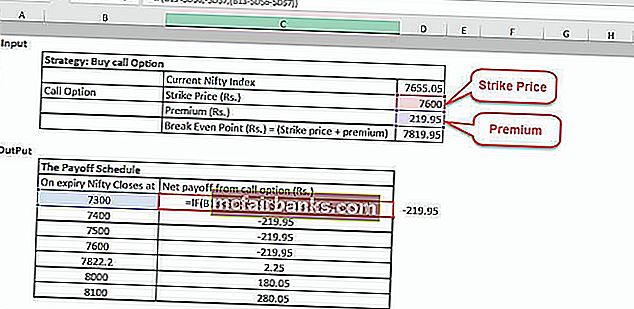

Стъпка 3: Попълнете набора от данни в електронната таблица на Excel

След като получите текущата интелигентна цена и първокласните данни, можете да продължите да изчислявате своите входно-изходни данни, както следва в електронна таблица на Excel.

- Както можете да видите на изображението по-горе, попълнихме данните за индекса Current Nifty, Strike Price и Premium.

- След това сме изчислили точката на равностойност. Точката на рентабилност не е нищо друго освен цената, която акциите трябва да достигнат за купувачите на опция, за да избегнат загуба, ако упражнят опцията.

- За опцията за обаждане по този начин изчислихме точката на равностойност:

Точка на безубезност = Страйк цена + Премия

Стъпка 4: Създайте графика за изплащане

След това стигаме до графика за изплащане. Това основно ви казва колко печалба ще реализирате или колко ще загубите при определен индекс Nifty. Имайте предвид, че в случай на опции не сте задължени да ги упражнявате и следователно можете да ограничите загубата си до размера на платената премия.

Електронната таблица показва следната информация:

- Различната цена на затваряне на Nifty

- Нетното изплащане от тази опция за кол.

Формулата, използвана в този случай, е функцията IF на Excel . Ето как работи формулата:

- Ако цената на Nifty за затваряне е по-ниска от цената на Strike, няма да упражним опцията. По този начин в този случай губите само сумата на платената премия (220).

- На и над точката на безубезност ще започнете да печелите. Така че, в този случай цената на затваряне Nifty е повече от цената на удар, а печалбата, която правите, се изчислява като = (цена Nifty на цена на затваряне-Premium).

Можете да проверите формулата, използвана в изображението по-горе, в случай че искате да я използвате в електронната си таблица.

Моля, имайте предвид, че за всяка стратегия ще включваме входни и изходни данни. Входните данни са вашата ценова ставка, текущ индекс Nifty, премия и точка на безубезност. Изходните данни ще включват графика на изплащанията. Това обикновено ще ви даде ясна представа за това колко ще спечелите или загубите на различни цени Nifty Closing.| Стратегия: Стратегия за търговия с опции за покупка | ||

| Текущ индекс Nifty | 7655,05 | |

| Опция за обаждане | Страйк цена (Rs.) | 7600 |

| Премиум (Rs.) | 220 | |

| Точка на рентабилност (Rs.) = (Strike price + premium) | 7820 | |

| График за изплащане на тази стратегия за търговия с опции | |

| След изтичане на срока на действие Nifty се затваря в | Нетното изплащане от опция кол (Rs.) |

| 7300 | -220 |

| 7400 | -220 |

| 7500 | -220,00 |

| 7600 | -220,00 |

| 7820 | 0 |

| 8000 | 180 |

| 8100 | 280 |

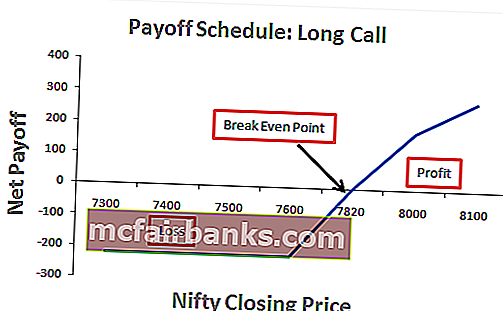

Анализ на стратегията за дълги разговори

- Той ограничава риска от намаление до размера на премията, която плащате.

- Но ако има повишение на Nifty, тогава потенциалната възвръщаемост е неограничена.

- Това е една от стратегиите за търговия с опции, която ще ви предложи най-простият начин да се възползвате.

И затова е най-често срещаният избор сред инвеститорите за първи път в Опции.

# 2 Стратегия за търговия с опции за къси разговори

- В стратегията за търговия с опции, която обсъдихме по-горе, ние се надявахме, че акциите ще се повишат в бъдеще и следователно приехме стратегия за дългосрочно повикване там.

- Но стратегията на краткия разговор е противоположна на тази. Когато очаквате основния запас да падне, вие приемате тази стратегия.

- Инвеститорът може да продаде опции за кол, когато е много мечешки към акция / индекс и очаква цените да паднат.

- Това е позиция, която предлага ограничен потенциал за печалба. Инвеститорът може да понесе големи загуби, ако основната цена започне да се увеличава, вместо да намалява.

- Въпреки че тази стратегия е лесна за изпълнение, тя може да бъде доста рискована, тъй като продавачът на разговора е изложен на неограничен риск.

| Най-доброто време за използване: | Когато сте много мечи по акциите или индекса. |

| Риск: | Рискът тук става неограничен |

| Награда: | Наградата е ограничена до размера на премията |

| На нулата: | Strike Price + Premium |

Пример за стратегия за кратко обаждане

- Мат е мечешки към Nifty и очаква да падне.

- Мат продава опция кол с ударна цена от Rs. 7600 при премия от Rs. 220, когато сегашният Nifty е на 1.

- Ако Nifty остане на 7600 или по-ниско, опцията Call няма да бъде упражнена от купувача на Call и Matt може да запази цялата премия от Rs.220.

Входове за стратегия за къси разговори

| Стратегия: Продавайте опция за търговия с опции за плащане | ||

| Текущ индекс Nifty | 7655.1 | |

| Опция за обаждане | Страйк цена (Rs.) | 7600 |

| Премиум (Rs.) | 220 | |

| Точка на рентабилност (Rs.) = (Strike price + premium) | 7820 | |

Резултати от стратегията за кратки разговори

| График за изплащане на тази стратегия за търговия с опции | |

| След изтичане на срока, Nifty се затваря в | Нетното изплащане от опция кол (Rs.) |

| 7300 | 220 |

| 7400 | 220 |

| 7500 | 220 |

| 7600 | 220 |

| 7820 | 0 |

| 8000 | -180 |

| 8100 | -280 |

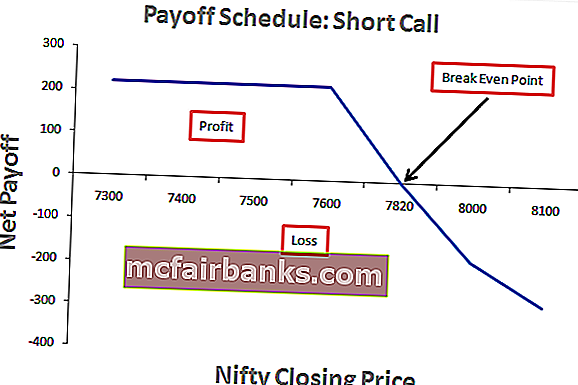

Анализ на стратегията за къси разговори

- Използвайте тази стратегия, когато силно очаквате, че цената със сигурност ще падне в бъдеще.

- Това е рискована стратегия, тъй като цените на акциите се повишават, краткият кол губи пари по-бързо.

- Тази стратегия се нарича още Short Naked Call, тъй като инвеститорът не притежава основния запас, който той къси.

# 3 Стратегия за търговия с пут опции

- Long Put се различава от Long Call. Тук трябва да разберете, че закупуването на пут е обратното на купуването на кол.

- Когато сте доволни от акциите / индекса, купувате кол. Но когато сте мечи, можете да си купите опция Put.

- Опцията за пут дава право на купувача да продаде акцията (на продавача на пут) на предварително определена цена. По този начин той ограничава риска си.

- По този начин Дългият Пу се превръща в меча стратегия. Вие като инвеститор можете да закупите опции за пут, за да се възползвате от падащия пазар.

| Най-доброто време за използване: | Когато инвеститорът се отнася мече към акциите / индекса. |

| Риск: | Рискът е ограничен до размера на платената премия. |

| Награда: | Неограничен |

| На нулата: | (Strike Price - Premium) |

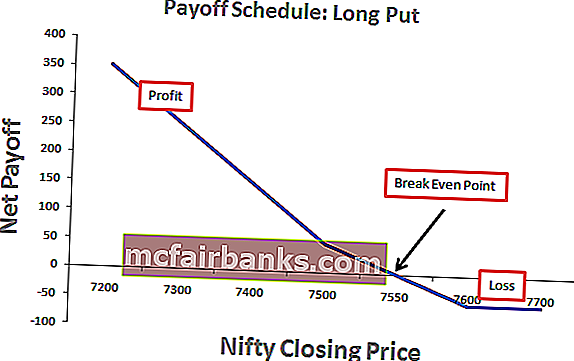

Пример за дългосрочна стратегия

- Яков е мечешки на Nifty на 6 септември, когато Nifty е в 1.

- Той купува опция Put с ударна цена Rs. 7600 при премия от Rs. 50, изтича на 24-ти

- Ако Nifty падне под 7550 (7600-50), Джейкъб ще спечели при упражняване на опцията.

- В случай, че Nifty се покачи над 7600, той може да се откаже от опцията (тя изтича безполезно) с максимална загуба на премията.

Вход за дългосрочна стратегия

| Стратегия: Купи стратегия за търговия с пут опции | ||

| Текущ индекс Nifty | 7655.1 | |

| Поставете опция | Страйк цена (Rs.) | 7600 |

| Премиум (Rs.) | 50 | |

| Точка на рентабилност (Rs.) = (Strike price - premium) | 7550 | |

Резултати от стратегията за дълго време

| График за изплащане на тази стратегия за търговия с опции | |

| След изтичане на срока, Nifty се затваря в | Нетното изплащане от опция кол (Rs.) |

| 7200 | 350 |

| 7300 | 250 |

| 7400 | 150 |

| 7500 | 50 |

| 7550 | 0 |

| 7600 | -50 |

| 7700 | -50 |

Дълготраен анализ на стратегията

- Ако сте мечи, можете да спечелите от намаляващите цени на акциите, като закупите Puts. Ще можете да ограничите риска до размера на платената премия, но потенциалът ви за печалба остава неограничен.

Това е една от широко използваните стратегии за търговия с опции, когато инвеститорът е мечешки.

# 4 Стратегия за търговия с къси опции

- В дългата стратегия за търговия с опции „Пут“ видяхме, когато инвеститорът е мечешки на акция, която купува. Но продажбата на пут е обратното на купуването на пут.

- Инвеститорът обикновено продава пута, когато е бик за акциите. В този случай инвеститорът очаква цената на акциите да нарасне.

- Когато инвеститорът продаде пут, той печели премия (от купувача на пута). Тук инвеститорът е продал на някого правото да му продаде акциите на стачната цена.

- Ако цената на акциите се повиши над цената на стачка, тази стратегия ще донесе печалба на продавача, тъй като купувачът няма да упражни пута.

- Но ако цената на акциите спадне под цената на стачка, повече от размера на премията, продавачът на Put ще започне да губи пари. Потенциалната загуба тук е неограничена.

| Най-доброто време за използване: | Когато инвеститорът е много бичи по акциите или индекса. |

| Риск: | Put Strike Price – Поставете Premium. |

| Награда: | Той е ограничен до размера на Премиум. |

| На нулата: | (Strike Price - Premium) |

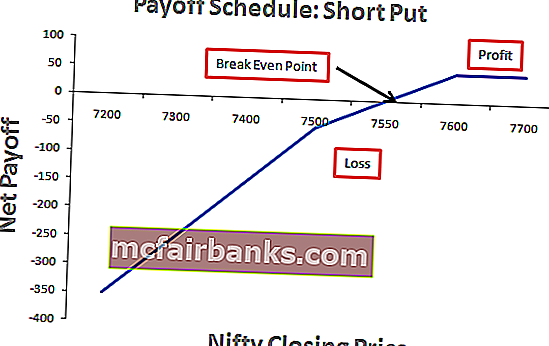

Пример за стратегия на къси позиции

- Ричард е бичи на Nifty, когато е на 7703.6.

- Ричард продава опция Put с ударна цена от Rs. 7600 при премия от Rs. 50, изтича на 24-ти

- Ако индексът Nifty остане над 7600, той ще спечели сумата на премията, тъй като купувачът Put няма да упражни опцията си.

- В случай, че Nifty падне под 7600, купувачът Put ще упражни опцията и Richard ще започне да губи пари.

- Ако Nifty падне под 7550, което е точката на безубезност, Ричард ще загуби премията и повече, в зависимост от степента на спада в Nifty.

Въвеждане на стратегия за къси путове

| Стратегия: Стратегия за продажба на опции за продажба | ||

| Текущ индекс Nifty | 7703,6 | |

| Поставете опция | Страйк цена (Rs.) | 7600 |

| Премиум (Rs.) | 50 | |

| Точка на рентабилност (Rs.) = (Strike price - premium) | 7550 | |

Резултат от стратегията за къси путове

| График за изплащане на тази стратегия за търговия с опции | |

| След изтичане на срока, Nifty се затваря в | Нетното изплащане от опция кол (Rs.) |

| 7200 | -350 |

| 7300 | -250 |

| 7400 | -150 |

| 7500 | -50 |

| 7550 | 0 |

| 7600 | 50 |

| 7700 | 50 |

Анализ на стратегията на къси пъти

- Продажбата на Puts може да доведе до редовен доход, но това трябва да се прави внимателно, тъй като потенциалните загуби могат да бъдат значителни.

- Тази стратегия е стратегия за генериране на доход.

# 5 Стратегия за търгуване с опции с дълги разстояния

- Стратегията за дълъг трансдрейд е известна още като покупка на страддъл или просто „страддъл“. Това е една от неутралните стратегии за търговия с опции, които включват едновременно закупуване на пут и кол на същите базисни акции.

- Страйк цената и датата на изтичане са еднакви. Като има дълги позиции както в кол, така и в пут опции, тази стратегия може да постигне големи печалби, независимо по какъв начин се движат основните цени на акциите.

- Но ходът трябва да бъде достатъчно силен.

| Най-доброто време за използване: | Когато инвеститорът смята, че основният запас / индекс ще изпита значителна променливост в близко бъдеще. |

| Риск: | Ограничено до първоначалната платена премия. |

| Награда: | Наградата тук е неограничена |

| На нулата: | 1. Горна точка на прекъсване = Страйк цена на дълъг разговор + платена нетна премия.2. По-ниска точка на безубезност = Страйк цена на дълго пут - платена нетна премия. |

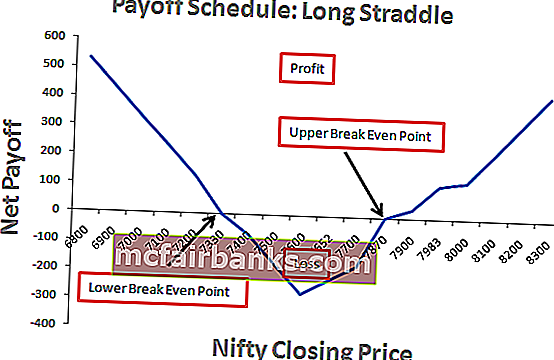

Пример за стратегия с дълги разстояния

- Харисън отива на уебсайта на NSE.

- Той извлича данните за Current Nifty Index, Strike Price (Rs.) И Premium (Rs.).

- След това избира производната на индекса. При тип инструмент Харисън избира опции за индекс, при символ той избира елегантно, датата на изтичане е 24 септември, типът опция ще бъде извикан, а цената на удар е 7600.

- Call Premium платен е RS 220. Сега, при опция тип той избира Put, Strike Price е същата като по-горе, т.е.

Данните за нашата входна таблица са както следва:

- Настоящият отличен индекс е 7655,05

- Страйк цената е 7600

- Общата платена премия е 220 + 50, което е равно на 270.

- Точката на горната безработица се изчислява като 7600 + 270, което достига до 7870

- Точката на по-ниска безработица се изчислява като 7600-270, което достига до 7330

- Ще приемем при изтичане на Nifty Closes, както при изтичане Nifty Closes при 6800, 6900, 7000, 7100 и т.н.

Стратегически входове с дълго пресичане

| Стратегия: Купете Put + Buy Call Options Стратегия за търговия | ||

| Текущ индекс Nifty | 7655,05 | |

| Опция за кол и пут | Страйк цена (Rs.) | 7600 |

| Обадете се Premium (Rs.) | 220 | |

| Сложете Premium (Rs.) | 50 | |

| Обща премия (Rs) | 270 | |

| Точка на рентабилност (Rs.) | 7870 | |

| Точка на рентабилност (Rs.) | 7330 | |

Резултати от стратегията за дългосрочно пресичане

| График за изплащане на тази стратегия за търговия с опции | |||

| След изтичане на срока, Nifty се затваря в | Нетното изплащане от Put Purchased (Rs.) | Нетното изплащане от закупеното обаждане (Rs.) | Нетно изплащане (Rs.) |

| 6800 | 750 | -220 | 530 |

| 6900 | 650 | -220 | 430 |

| 7000 | 550 | -220 | 330 |

| 7100 | 450 | -220 | 230 |

| 7200 | 350 | -220 | 130 |

| 7330 | 220 | -220 | 0 |

| 7400 | 150 | -220 | -70 |

| 7500 | 50 | -220 | -170 |

| 7600 | -50 | -220 | -270 |

| 7652 | -50 | -168 | -218 |

| 7700 | -50 | -120 | -170 |

| 7870 | -50 | 50 | 0 |

| 7900 | -50 | 80 | 30 |

| 7983 | -50 | 163 | 113 |

| 8000 | -50 | 180 | 130 |

| 8100 | -50 | 280 | 230 |

| 8200 | -50 | 380 | 330 |

| 8300 | -50 | 480 | 430 |

Анализ на стратегията за дълги разстояния

- Ако цената на акцията / индекса се увеличи, колът се упражнява, докато путът изтича безполезно и ако цената на акцията / индекса намалее, путът се упражнява, колът изтича безполезен.

- Така или иначе, ако акциите / индексите показват променливост, за да покрият цената на сделката, трябва да се реализират печалби.

- Ако запасът / индексът се намира между вашата горна и долна точка на равновесие, вие понасяте загуби до такава степен.

- С Straddles инвеститорът е неутрален по посока.

- Всичко, за което той търси, е борсата / индексът да се избие експоненциално във всяка посока.

# 6 Стратегия за търговия с опции за краткосрочен пренос

- Краткото разклонение е точно обратното на Дългото разклонение.

- Инвеститорът може да възприеме тази стратегия, когато смята, че пазарът няма да покаже много движение. По този начин той продава кол и пут на една и съща акция / индекс за същия падеж и цената на стачка.

- Той създава нетен доход за инвеститора. Ако акцията / индексът не се движат много в двете посоки, инвеститорът запазва Премията, тъй като нито колът, нито путът няма да бъдат упражнени.

| Най-доброто време за използване: | Когато инвеститорът смята, че основният капитал ще изпита много малка волатилност в близко бъдеще. |

| Риск: | Неограничен |

| Награда: | Ограничено до получената премия |

| На нулата: | 1. Горна точка на прекъсване = Strike Price of Short Call + Net Premium Received2. По-ниска точка на безубезност = Страйк цена на шорт пут - получена нетна премия |

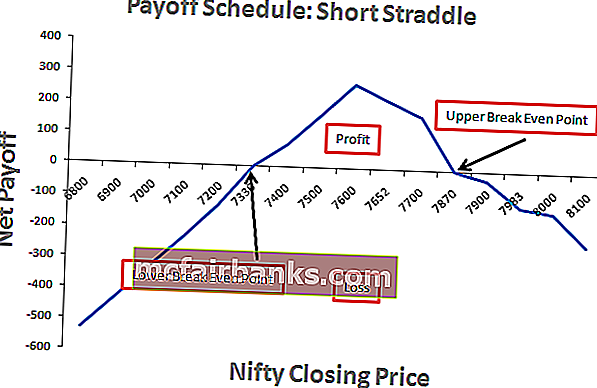

Пример за стратегия за кратко пресичане

- Бъфи отива на уебсайта на NSE и извлича данните за Current Nifty Index, Strike Price (Rs.) И Premium (Rs.).

- След това избира производната на индекса. При тип инструмент той избира опции за индекс, при символ избира елегантно, датата на изтичане е 24 септември, тип опция ще бъде извикан, а цената на Strike е 7600.

- Call Premium платен е RS 220. Сега в, тип опция той избира Put, Strike Price е същата като по-горе, т.е.

- Така че платената премия е 50.

Входове за кратка стратегия

| Стратегия: Продавайте Put + Sell Call Options Стратегия за търговия | ||

| Текущ индекс Nifty | 7655 | |

| Опция за кол и пут | Страйк цена (Rs.) | 7600 |

| Обадете се Premium (Rs.) | 220 | |

| Сложете Premium (Rs.) | 50 | |

| Обща премия (Rs) | 270 | |

| Точка на рентабилност (Rs.) | 7870 | |

| Точка на рентабилност (Rs.) | 7330 | |

Резултати от стратегията за кратко пресичане

| График за изплащане на тази стратегия за търговия с опции | |||

| След изтичане на срока на действие Nifty се затваря в | Нетно изплащане от Put Sold (Rs.) | Нетното изплащане от Call Sold (Rs.) | Нетно изплащане (Rs.) |

| 6800 | -750 | 220 | -530 |

| 6900 | -650 | 220 | -430 |

| 7000 | -550 | 220 | -330 |

| 7100 | -450 | 220 | -230 |

| 7200 | -350 | 220 | -130 |

| 7330 | -220 | 220 | 0 |

| 7400 | -150 | 220 | 70 |

| 7500 | -50 | 220 | 170 |

| 7600 | 50 | 220 | 270 |

| 7652 | 50 | 168 | 218 |

| 7700 | 50 | 120 | 170 |

| 7870 | 50 | -50 | 0 |

| 7900 | 50 | -80 | -30 |

| 7983 | 50 | -163 | -113 |

| 8000 | 50 | -180 | -130 |

| 8100 | 50 | -280 | -230 |

| 8200 | 50 | -380 | -330 |

| 8300 | 50 | -480 | -430 |

| 8300 | 50 | -480 | -430 |

Кратък анализ на стратегията на Straddle

- Ако акциите се движат значително нагоре или надолу, загубите на инвеститора могат да бъдат значителни.

- Това е рискована стратегия. Той трябва да бъде внимателно приет само когато очакваната волатилност на пазара е ограничена.

Заключение

Налични са безброй стратегии за търговия с опции, но това, което ще ви помогне в дългосрочен план, е „Да бъдеш систематичен и да мислиш за вероятността“. Без значение каква стратегия използвате, от съществено значение е да познавате добре пазара и целта си.

Ключът тук е да разберете коя от стратегиите за търговия с опции ви подхожда повече.

Така че наистина, коя от стратегиите за търговия с опции ви подхожда най-много?

Полезни публикации

Това е ръководство за стратегии за търговия с опции. Тук обсъждаме шестте важни стратегии - # 1: Стратегия за дълги разговори, # 2: Стратегия за къси обаждания, # 3: Стратегия за дълги путове, # 4: Стратегия за къси путове, # 5: Стратегия за дълги разклонения и # 6: Стратегия за къси преходи . Можете да научите повече за дериватите и търговията от следните статии -

Original text

- Кариера в търговията

- Собствено значение за търговия

- Какво е търговски етаж?

- Книги за търговия с най-добри опции <