Крива на добива

Кривите на полето са една от най-фундаменталните мерки за въздействие върху икономиката поради различни фактори и също са важен двигател на икономиката. Възможно е, защото лично аз съм малко по-задълбочен, не много биха се съгласили с втората част. Но няма съмнение, че кривите на доходност показват множество неща за една икономика и понякога състоянието на глобалната икономика.

- Срокова структура на лихвените проценти

Доходност и лихвен риск на облигациите

Преди да се потопите в него, предполагам, че трябва да знаете какво е връзка. Ако не го направите, облигацията е хартия / документ, означаващ заем, взет от емитента на облигацията. Тъй като е взет заем, емитентът плаща лихвен процент върху главницата на облигацията, известен като купонен процент, а процентът на възвръщаемост, който притежателят на облигацията (заемодателят) би направил през живота на облигацията, е известен като доходност до падежа (YTM) или доходността на облигацията. Можете да потърсите в Google повече за основите на облигациите като номинални облигации, облигации с отстъпка и т.н. и да се върнете към тази статия.

Вторият момент, който трябва да се отбележи, е, че цените на облигациите и тяхната доходност в повечето случаи се движат в обратна посока. Това е фундаментален принцип, който управлява пазарите на облигации, като приема всички останали неща равни. Представете си, че притежавате облигация, която ви плаща 10% купон и дава или връща 10% над тенора (номинална облигация). Ако пазарните лихвени проценти се повишат, доходността по облигациите също ще се повиши, тъй като участниците биха искали по-висока възвръщаемост. Облигациите, емитирани от подобни емитенти, биха започнали да носят 12%. По този начин облигацията, която притежавате, връща по-малко от еквивалентни нови емисии, които намаляват търсенето на облигациите, които притежавате, с доходност 10%, а някои дори могат да продадат тези облигации и да вложат парите в 12% доходни облигации. Това намалява цената на притежаваната от вас облигация, възникнала поради увеличаване на доходността. Този спад на цените избутва доходността на вашата облигация до 12%, като по този начин я привежда в съответствие с пазара.Използвайки подобна логика, опитайте да разберете защо цената на облигацията ще се повиши, ако доходността падне. Този спад на цените и покачване на цените поради промени в лихвените проценти (в зависимост от първоначалната позиция, взета ли сте дали или сте продали облигацията накратко) е известен като „ценови риск или лихвен риск“.

Крива на добива

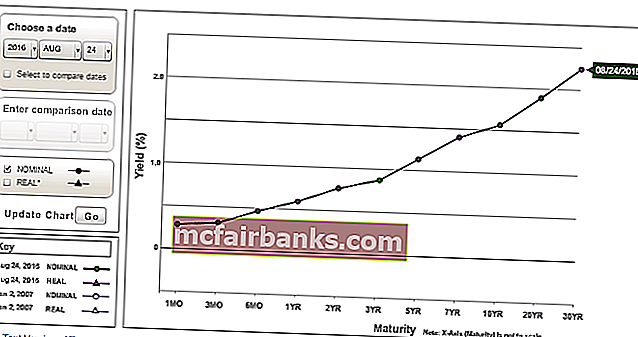

Кривата на доходност е графика на доходността на облигациите на даден емитент по вертикалната ос (ос Y) спрямо различни тенори / падежи по хоризонталната ос (ос X). Но като цяло, когато чуете пазарни „експерти“ да говорят за кривата на доходност, се прави позоваване на кривата на доходност на държавните облигации. Относно кривите на доходността на корпоративните облигации са споменати специално. Правителството емитира облигации основно за финансиране на техния бюджетен дефицит. По-долу е даден график на кривата на доходност на италианските и испанските облигации, известна също като крива на държавна доходност на посочената дата. Търсенето на кривите на доходността в интернет също не е толкова трудно.

Източник: Bloomberg.com

Правителството емитира облигации от различни тенори. Някои може да са наистина краткосрочни, а други наистина дългосрочни. Най-късите тенорни облигации обикновено се наричат T-Bills (където „T“ означава съкровищница), които имат падеж по-малък от една година. T-бележките обикновено са тези с падеж от 1 година до 10 години (2 години, 5 години, 10 години са някои често срещани емисии на T-бележки). T-облигациите обикновено са тези с най-дълъг падеж, но зависят от това как те обикновено се класифицират в дадена държава. Обикновено облигациите с падеж над 10 години се считат за T-облигации (15 години, 20 години, 30 години, 50 години са някои често срещани емисии на T-облигации). Понякога 10-годишната облигация също се счита за T-облигация.

И така, какво е заключението? Тези термини се използват доста свободно на пазара и не се отдава особено значение на начина, по който се отнасяме към тях. Той е субективен и всъщност няма голямо значение, освен ако не го объркаме напълно - не можете да наречете T-Bill е T-Bond дори по погрешка. Това би било някакво бедствие! Но хората могат да кажат, че 5-годишната или която и да е годишна облигация дава х%.

За да се уточни конкретното, обикновено се казва, че „10-годишните UST (Министерство на финансите на САЩ) / 10-годишните критерии дават 1,50% или 10-годишните BTP (италиански облигации) дават 1,14% или 5-годишните британски Gilts са на 0.20% ”например.

източник: money.net

Като се има предвид това основно разбиране за това какво представлява кривата на доходност, можем също да определим кривата на доходността по различен начин - разликата в доходността между най-високата тенорова връзка и най-ниската тенорна връзка. Нали? Ето и субективната част от нея - най-високата тенорна облигация зависи от ликвидността, общото между участниците на пазара, почтения тенор и други фактори. Например

по-рано бихме нарекли кривата на доходността в САЩ като разлика между 30-годишната и 2-годишната доходност. Сега човек го определя като разлика между 10-годишните и 2-годишните добиви. Така се е развил. Очевидно в този случай графиката би изглеждала по различен начин, тъй като това е разпределение между да речем, 2-годишната и 10-годишната доходност.

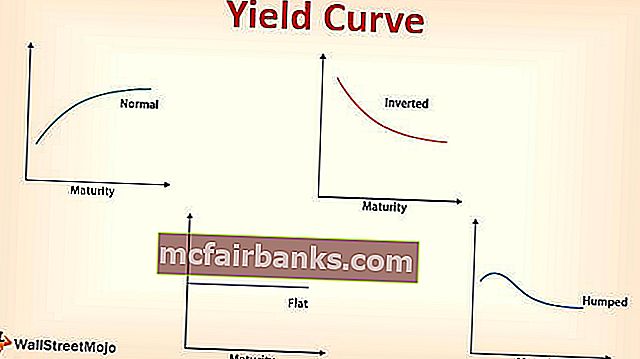

Наклон на кривата на добива

Графиката по-рано и почти всяка друга графика на кривата на доходност, която виждате, ще изглежда „наклонена нагоре“.

Крива на добив нагоре по наклон

Причината е проста - колкото по-дълъг е тенорът, толкова по-рисков е той. Ако вземете 2-годишен банков заем, ще трябва да платите по-нисък лихвен процент от 5-годишен заем, който би бил по-малък от този за 10-годишен заем. Същото се отнася и за облигациите, тъй като те по същество представляват заеми - срочна премия. Това също е показател за стабилността на икономиката. Кривата на доходност нагоре показва, че икономиката може да функционира нормално. Колкото по-стръмна е кривата, впечатлението е, че икономиката е нормална и не е в рецесия като сценарий скоро. Защо кривата показва позицията на икономиката? Правителството управлява страната и икономиката заедно със съответната централна банка, която също е част от правителството.

източник: treasury.gov

Лихвените проценти, по които те заемат, обикновено са безрискови и лихвените проценти, начислявани на други участници в икономиката, като институции и лица, се определят над тези лихви поради присъщия риск на кредитополучателя да не върне обратно и т.н., т.е. разпределение върху държавните заеми ставки се добавят.

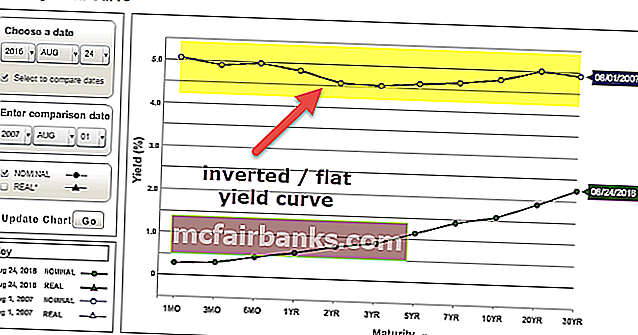

Плоска / обърната крива на добива

Ако кривата е плоска или обърната, това може да означава, че икономиката може да е затворена или да е в рецесия спрямо такава. Представете си дали дългите и късите ставки са почти еднакви или че дългите ставки са по-ниски от късите. Човек очевидно би предпочел дългосрочно вземане на заеми, тъй като те блокират по-ниска ставка за по-дълго, показва, че общото уравнение на риска между дългите и късите лихвени проценти е извито. Колкото по-дълго инвеститорите са склонни да заемат дългосрочно, толкова по-ниски са шансовете тези лихви да се повишат и търсенето на заеми да се намали с по-висок процент в краткосрочен план. Намалете лихвите за дълго, има вероятност икономиката да се движи бавно за дълго и може да премине в рецесия, ако не се предприемат необходимите действия. Дълбочините на тези са разгледани в теорията за терминовата структура на лихвените проценти.

източник: treasury.gov

Срокова структура на лихвените проценти на кривата на доходност

Сроковата структура на лихвените проценти говори за хипотезата за очакванията, теорията за предпочитанията на ликвидността и теорията за пазарната сегментация като цяло, за да се обясни структурата на кривата на доходност.

Теория на очакванията

- Това се нарича още теория за чистите очаквания. Тази теория казва, че дългите ставки са инструмент, който помага да се прогнозират бъдещите къси ставки.

- Ако 1-годишният лихвен процент днес е 1%, а двугодишният процент е 2%, тогава едногодишният процент след една година (1-годишен 1-годишен лихвен процент) е около 3% [1,02 ^ 2 / 1,01 ^ 1 Проста средна стойност би се справил добре за приближение => (1% + x%) / 2 = 2% и ще реши за x].

- Така че, бихте получили същата възвръщаемост, ако инвестирате в двугодишни облигации, както бихте направили в две едногодишни облигации (едногодишна облигация днес и преобръщане в едногодишна облигация след една година).

Ограничението на тази теория е, че бъдещите къси ставки могат да се различават от изчисленото, а други фактори също влияят на дългите проценти като очакваната инфлация. Като цяло краткосрочните лихвени проценти се влияят най-много от промените в политиката на Централната банка, а дългосрочните лихвени проценти се влияят най-много от очакваната инфлация. На второ място, той приема, че инвеститорите са безразлични към инвестирането в облигации с различен падеж, тъй като изглежда рискът е един и същ. Кривата на доходност по наклон предполага, че краткосрочните лихвени проценти ще продължат да се повишават, плоската крива предполага, че лихвените проценти могат или да останат равни, или да се повишат, а кривата на низходящия наклон предполага, че лихвените проценти ще продължат да падат.

Теория за предпочитание на ликвидността

- Тази теория по същество казва, че инвеститорите са пристрастни към инвестирането в краткосрочни облигации. Защо? Както бе споменато по-рано, дългосрочните облигации са по-рискови от краткосрочните поради времето, в което парите са били ангажирани.

- Тъй като цените и доходността на облигациите се движат обратно, интуитивно поради по-високия риск при дългосрочна облигация промяната в цената поради промени в доходността би била по-тежка от промяната в цената на краткосрочната облигация.

- Така че, за да закупи дългосрочна облигация, инвеститорът би очаквал компенсация, много по-висока от краткосрочната, освен кредитния риск на емитента.

- Инвеститорът може да не притежава облигация до падежа и е изправен пред ценови риск, ако доходността се повиши до мястото, където той трябва да продаде облигацията по-евтино преди падежа. Следващото задържане на облигацията за дълъг период може да не е осъществимо, тъй като облигацията може да не е ликвидна - може да не е лесно да се продаде облигацията на първо място, ако доходността спадне в полза на притежателя на облигацията!

- По този начин компенсацията за ценовия риск, която също се проявява поради ликвиден риск, е тази, за която се занимава тази теория. Следователно инвеститорът изисква премия за доходност спрямо краткосрочните облигации, тъй като той споменава риска да бъде стимулиран да държи дългосрочни облигации.

Кривата на доходност нагоре по наклон предполага, че краткосрочните лихвени проценти могат или да се покачат, да останат равни или да се понижат. Защо? Зависи от ликвидността. Ако ликвидността е ограничена, лихвените проценти ще се покачат, а ако е хлабава, лихвите ще се понижат или останат равни. Но премията за доходност, която командите за дългосрочни облигации трябва да увеличат, за да направи скоро кривата нагоре по наклон. Плоската крива и обърнатата крива биха означавали падащи къси ставки.

Теория за сегментиране на пазара

- Тази теория се основава на динамиката на търсенето и предлагането на различни матуритетни сегменти на облигациите - краткосрочни, средносрочни и дългосрочни.

- Търсенето и предлагането на облигации от определени матуритетни сегменти са това, което движи доходността им.

- По-високото предлагане / по-ниското търсене предполага по-високи добиви, а по-ниското предлагане / по-голямото търсене предполага по-ниски добиви.

- Също така е важно да се отбележи, че търсенето и предлагането на облигации също се основават на доходността, т.е. различните доходи могат да означават промяна в търсенето и предлагането на облигации.

Предпочитана теория за местообитанията

- Това е издънка на теорията за сегментиране на пазара, която казва, че инвеститорите могат да изместят своите предпочитани специфични матуритетни сегменти, ако уравнението на риска и печалбата отговаря на тяхната цел и помага да се съпоставят техните задължения.

- С други думи, ако диференциалите на доходността в облигации извън техните предпочитани / общ матуритет сегменти им са от полза, тогава инвеститорите ще вложат парите си в тези облигации.

- В теорията за сегментиране на пазара кривата може да има всякаква форма, тъй като в крайна сметка зависи от това къде инвеститорите искат да вложат парите си.

- Дори ако много инвеститори редовно се занимават с 10-годишни облигации, ако установят, че 5-годишните облигации са евтини, те ще се натрупват в тях.

Смени и обрати

Това е само кратко въведение за получаване на криви движения и форми. Вече знаете формите - наклонени нагоре (стръмни), наклонени надолу (обърнати) и плоски. Това са част от движението на кривата на доходност. Така че нека да разгледаме ходовете:

- Ако доходността на всички тенори се движи с една и съща сума, тогава изместването в кривата се нарича „паралелно изместване“. Напр. Резултатите от 1y, 2y, 5y, 10y, 15y, 20y и 30y се движат ± 0.5%.

- Ако доходността на всички тенори не се движи с една и съща сума, тогава изместването в кривата се нарича „непаралелно изместване“.

Непаралелни отмествания

Обрати

Стръмна крива (широко разпространена между дълги ставки и къси ставки) или плоска крива (тънък спред между дълги ставки и къси ставки).

Пеперуда

Докато усукванията и паралелните отмествания обикновено говорят за прави ходове, пеперудата е за кривината. Пеперудата е крива форма. Кратките и дългите ставки са по-ниски от средните.

- Положителна пеперуда: Когато пеперудата намалява своята кривина и става по-плоска. Гърбината става по-малко гърбица. Краткият, средният и дългият лихвен процент се стремят към една и съща ставка, при която късите и дългите ставки нарастват повече или падат по-малко и / или средните ставки падат повече или се покачват по-малко, причинявайки положителна пеперуда.

- Отрицателна пеперуда: Когато пеперудата увеличава своята кривина и става още по-гърбава. Кратките и дългите ставки падат повече или се покачват по-малко и / или средните ставки се покачват повече или падат по-малко, причинявайки отрицателна пеперуда.

Заключение

По очевидни причини не съм слагал снимки на различните промени на пеперудите или стръмни криви или плоски криви и така нататък, защото трябва да си го представите и да започнете да мислите какви вероятни сделки бихте могли да направите, ако очаквате всяка от тях да се случи в бъдеще .

Кривите на доходността, както беше споменато в началото, обикновено са криви на доходност на държавните облигации. Но има и криви на доходност на корпоративния емитент, криви на доходност, базирани на кредитен рейтинг, криви LIBOR, крива OIS, криви суап (които са вид крива на доходност) и няколко други типа криви, които не са засегнати. Друг вариант на кривите на доходност са кривите на място, номиналните криви, кривите напред и т.н. Надявам се, че имате известна яснота относно основите на кривата на доходността. Ако имате, отчасти бихте могли да разберете какво говорят „експертите“ по отношение на кривите на доходност.